O governo Tarso Genro definiu como meta apoiar a formação de núcleos de novas atividades econômicas no Rio Grande do Sul, principalmente no setor energético. A meta era fomentar "clusters" de indústria naval e eólica, seguindo a expansão de negócios da Petrobras, que, no período de 2011 e 2012, ainda surfava na onda positiva da descoberta do pré-sal. Como a Operação Lava-Jato só estourou em março de 2014, era um período de investimentos milionários nos setores de óleo e gás, envolvendo empresas de alta tecnologia que contratam mão de obra bem assalariada.

Era o plano para diversificar matrizes econômicas – saindo da dependência da agricultura e da indústria metalmecânica –, fazendo de Rio Grande e Charqueadas os principais destinos de investimentos.

O Badesul era engrenagem fundamental para a estratégia funcionar, pois mesmo as grandes empresas do setor não investem somente capital próprio nos empreendimentos. Os bancos são chamados para participar das operações de crédito. No Estado, dentro da política industrial do governo Tarso, o Badesul tinha o papel de injetar recursos e reposicionar o Rio Grande do Sul entre as maiores potências nacionais, atrás apenas do Rio e de São Paulo. A meta do banco era se tornar o maior repassador de recursos do BNDES em todo o Brasil.

Leia mais sobre os calotes no Badesul:

Badesul amarga calotes que somam R$ 140 milhões com empréstimos de risco para Iesa e Wind Power

Calote da Iesa em financiamento concedido peloBadesul levou ao fracasso o sonho do polo naval

R$ 50 milhões levados pelo vento em empréstimo a Wind Power

"Não é o presidente que vai fazer análise de crédito", diz ex-diretor do Badesul Marcelo Lopes

Zero Hora teve acesso com exclusividade a contratos problemáticos assinados pelo Badesul à época em que era presidido pelo engenheiro mecânico e mestre em Engenharia de Produção Marcelo Lopes: um da Iesa e outro da Wind Power, que entraram com pedido de recuperação judicial meses depois de receberem valores do banco.

Marcelo Lopes contava com admiração de Tarso e recebeu a missão de conduzir o estratégico Badesul. Os resultados começaram a aparecer em 2012, quando a agência desembolsou em operações de crédito o montante de R$ 1 bilhão, mais do que o dobro do ano anterior. Depois, em 2013, alcançou a marca de R$ 1,613 bilhão em empréstimos concedidos, quase três vezes mais do que o negociado em 2010.

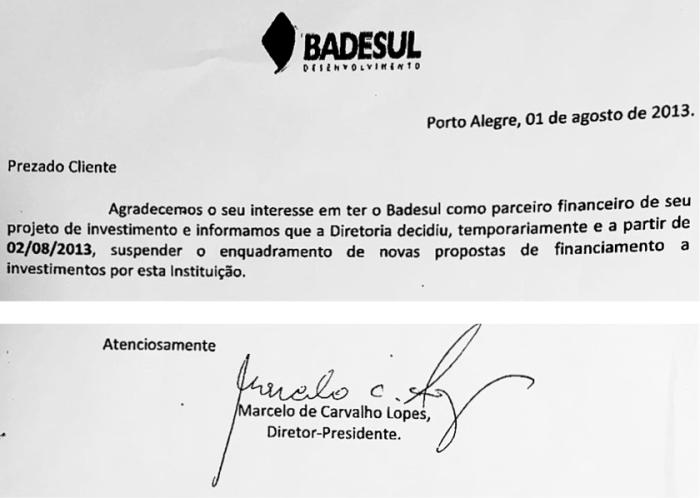

O crescimento exponencial, que acompanhava a política do governo federal para o BNDES, passou a gerar consequências. No dia 1º de agosto de 2013, o presidente do Badesul enviou carta a clientes do banco para informar que "a diretoria decidiu, temporariamente e a partir de 02/08/2013, suspender o enquadramento de novas propostas de financiamento a investimentos por esta instituição".

O documento ainda relatou: "Mas agora a velocidade dessa dinâmica operacional está encontrando seus limites (...) A diretoria do Badesul está envidando esforços para minimizar a temporalidade da medida suspensiva".

Em meados de 2013, o banco havia alcançado o teto de empréstimos. Pelas regras do Banco Central, o máximo de operações de crédito que uma instituição pode fazer resulta da multiplicação do seu patrimônio referencial por nove. À época, em entrevista à ZH, Marcelo Lopes disse que o fato indicava "excesso de sucesso". A alternativa encontrada foi capitalizar o banco com a inclusão do seu prédio na Rua Andrade Neves, no centro de Porto Alegre, no rol patrimonial. Com isso, a agência retomou lastro, evitou registro de prejuízo em 2013 e conseguiu jogar no mercado mais R$ 818 milhões em 2014.

Resoluções excluíram área de risco

do comitê de análise de créditos

Para viabilizar a política de crédito farto em nome do desenvolvimento, o Badesul apostou na fórmula da alta concentração do destino de recursos, rentabilidade do banco (spread) baixa e aumento da carteira de risco.

Começaram a surgir embates dentro da instituição, e alguns servidores antigos passaram a se opor às flexibilizações e à falta de rigor na análise de crédito. Houve casos em que a resistência resultou em rebaixamento de cargo ou transferência.

O banco passou por reformulações no comitê de crédito a partir da publicação de três resoluções internas. Todas deixaram de fora da penúltima instância de análise de liberação de crédito a área de risco do banco. A última das resoluções foi a 223/2012: definiu que, dos nove integrantes do comitê, seis seriam das superintendências de operações. Isso determinou que a maioria dos membros do comitê seriam os mesmos que, no início dos processos, chefiavam as avaliações de viabilidade do crédito a determinado empreendedor.

Um conflito geracional se instalou. Os servidores mais experientes indicavam que a política de crescimento célere poderia levar o banco à bancarrota.

Os mais jovens, que haviam ingressado depois de concurso em 2010, se mostraram alinhados com a diretoria e começaram a ocupar postos-chave.

Internamente, quem executava os planos de expansão era a diretora de Operações, Lindamir Verbiski, que foi levada do BRDE ao Badesul. Em troca de mensagens com o presidente da instituição em 20 de junho de 2013, em grupo de e-mails que incluia dezenas de servidores, Lindamir celebrou resultados do banco e fez crítica velada aos que viam com restrições a política do crédito farto.

"Presidente Marcelo, sinto-me plenamente gratificada por integrar a equipe liderada por alguém como você, que não cansa nunca de buscar e implementar medidas que visam tornar cada vez maior e mais forte o Badesul. Desejo que os ventos do reconhecimento levem pra bem longe as folhas secas e mortas que caem de árvores que, além de não darem frutos, têm suas raízes fincadas na areia movediça da pequenez e da inveja", dizia o texto da diretora.

Em longo e-mail de despedida aos colaboradores do Badesul, em 30 de abril de 2015, dias antes da posse da atual diretoria, Lopes abordou os contratos com a Iesa e Wind Power, que, àquela época, já causavam prejuízo histórico à instituição. "Estamos tendo vitórias expressivas nos processos da Iesa e Wind Power", registrou, sem explicar quais eram esses avanços.

Leia mais:

Badesul apela ao Planalto para recuperar credencial no BNDES

Bem avaliado pelo BNDES, BRDE mira Badesul

Badesul tem R$ 355 milhões em negócios de risco

"Não houve erro na avaliação dos créditos", afirma Marcelo Lopes, ex-presidente do Badesul

PASSO A PASSO DA DECADÊNCIA

- Em julho de 2014, o Tribunal de Contas do Estado (TCE), em auditoria ordinária no Badesul, pediu acesso a 55 operações do banco por meio da "Requisição 09/2014".

- O objetivo era verificar os critérios de concessão de crédito. Algumas dessas medidas foram tomadas após pedidos de providência do deputado estadual Marlon Santos (PDT). Em 2014, o TCE teve as solicitações negadas sob alegação do sigilo bancário.

- Ainda assim, abriu o processo 9607-0200/13-5, inicialmente baseado em análise de balanços da agência. Os apontamentos (veja abaixo) já indicavam o processo de deterioração financeira. Com o ingresso da atual diretoria em maio de 2015, o TCE passou a ter acesso aos documentos antes negados.

- Uma inspeção extraordinária foi aberta para analisar exclusivamente os casos da Iesa e da Wind Power. O relator do caso, que tramita em sigilo, é o conselheiro Iradir Pietroski. O Banco Central também abriu apurações acerca das duas negociações.

Veja algumas das informações que constam no relatório de auditoria ordinária do TCE nas contas do Badesul no exercício de 2013

- Faz referência ao forte crescimento do saldo da carteira de operações. Em apenas dois anos, o volume mais do que duplicou (104,7%). "Este tipo de ocorrência é atípica no mercado financeiro, por insustentável no médio prazo. Normalmente, o que se verifica são carteiras de crédito com taxas de crescimento estáveis e moderadas", registra o parecer.

- "No mesmo período em que se observou um crescimento vertiginoso da carteira de crédito do Badesul, o nível proporcional de provisionamento para perdas prováveis na realização de créditos (PCLD, que significa uma reserva para eventuais calotes), foi reduzido em 20,7%, de 3,2% da carteira no final de 2011 para 2,6% da carteira no final de 2013."

- "Restou óbvia a redução da proporção das operações menos arriscadas na carteira da agência de fomento. As operações mais seguras, as AA, eram 31,7% do saldo da carteira no final de 2011, e apenas 19,7% no final de 2013, uma queda de 37,9%. Cresceram as operações de risco.

As operações 'b ou pior' eram 23,1% do saldo da carteira no final de 2011 e passaram para 42,1% no final de 2013, elevação de 82,2%."

- Diz ainda o relatório: "Cruzando o incremento das operações mais arriscadas na carteira de crédito com a demonstrada redução de 20,7% no nível proporcional de provisionamento para perdas prováveis na realização de créditos, ficou entabulada uma marcante contradição, podendo significar que a instituição financeira pública está subestimando o nível de risco de sua carteira de crédito".

- "No final de 2011, as operações "B ou pior" tinham saldo de R$ 389,351 mil ou 69,7% do patrimônio líquido de R$ 558,395 mil do Badesul. Já no final de 2013, o saldo das operações 'B ou pior' era R$ 1.451,826 mil ou 198,2% do patrimônio líquido de R$ 732,290 mil do Badesul. Ou seja, se metade dessas operações 'B ou pior' desse perdas efetivas, o patrimônio líquido do Badesul estaria completamente liquidado", acrescenta o relatório da auditoria promovida pela área técnica do TCE.

CONTRAPONTOS

O que diz a IESA

A reportagem de Zero Hora enviou e-mail, na última sexta-feira, com questionamentos sobre os contratos com o Badesul para a assessoria de imprensa da Iesa. Até a noite deste domingo, a empresa não havia retornado o contato.

O que diz a Wind Power

ZH também enviou e-mail, na sexta-feira, com questionamentos para o setor de comunicação da Impsa, empresa argentina controladora da Wind Power. Até a noite de domingo, a reportagem não havia recebido retorno.